![]()

Banca islámica - Finanzas, especulación, Riba

Sistema financiero islámico. Prohibiciones: Riba y especulación

- Introducción a la banca y a las finanzas islámicas

- Prohibiciones fundamentales: especulación y préstamo con interés

- El obligado cumplimiento con la sharia en los productos y servicios financieros

- Modalidades de préstamos en la banca islámica:

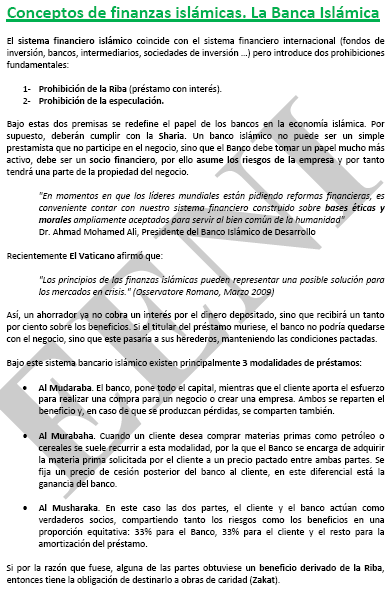

- Al Mudaraba

- Al Murabaha

- Al Musharaka

- Bancos islámicos en el mundo

- Casos de bancos y banqueros que aplican los principios de la banca islámica

La asignatura «Banca islámica» se estudia en los siguientes programas de EENI Global Business School:

Maestría en Negocios Internacionales, Comercio Exterior, Religiones y Negocios.

Doctorado: Negocios Islámicos, Ética, Religiones y Negocios, Comercio Mundial.

Idiomas:  o

o  Islamic Banking

Islamic Banking

Banque islamique

Banque islamique

Islão.

Islão.

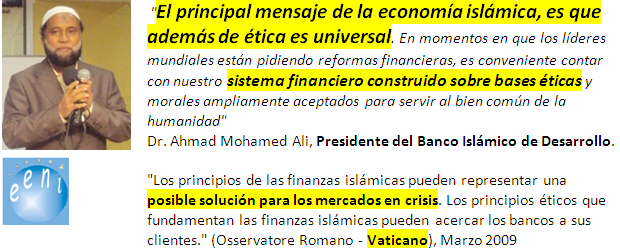

«En momentos en que los líderes mundiales están pidiendo reformas financieras, es conveniente contar con nuestro sistema financiero construido sobre unas bases éticas y morales ampliamente aceptados para servir al bien común de la humanidad.»

Dr. Ahmad Mohamed Ali, presidente del Banco Islámico de Desarrollo.

Ejemplo: la banca islámica

El sistema financiero islámico, cada vez más importante en los espacios económicos de la Civilización Islámica, coincide con el sistema financiero internacional (fondos de inversión, bancos, intermediarios, sociedades de inversión...) pero introduce dos prohibiciones fundamentales:

- La prohibición de la Riba (préstamo con interés)

- La prohibición de la especulación

Bajo estas dos premisas se redefine el papel de los bancos en la economía islámica. Por supuesto, los bancos islámicos deberán cumplir con la sharia.

Un banco islámico no puede ser un simple prestamista que no participe en el negocio, sino que el banco debe tomar un papel mucho más activo, debe ser un socio financiero, por ello asume los riesgos de la empresa y por lo tanto tendrá una parte de la propiedad del negocio.

Recientemente El Vaticano afirmó que:

«Los principios de las finanzas islámicas pueden representar una posible solución para los mercados en crisis.» (Observatorio Romano, Marzo 2009).

Bajo este sistema bancario islámico existen principalmente tres modalidades de préstamos: Al Mudaraba, Al Murabaha y Al Musharaka.

Si por la razón que fuese, alguna de las partes obtuviese un beneficio derivado de la Riba, entonces tiene la obligación de destinarlo a obras de caridad (Zakat).

Bajo los principios de la economía islámica, el objetivo de la banca islámica es, además de ganar dinero, contribuir a la distribución de la riqueza de forma justa y equitativa, no en especular. Así, un banco islámico sólo puede ofrecer productos y servicios conforme a la sharia.

La creación del Banco Islámico de Desarrollo, así como de otros bancos y sociedades de inversión musulmanas, apuntan hacia la potenciación de la economía islámica. Estos bancos, suelen tener normas (por lo menos en teoría) como la prohibición del uso del tipo de interés en cualquier tipo de operaciones (dictado por el Corán, ya que este condena la usura y el cobro de un cierto tipo de interés puede ser considerado como una forma de usura).

Los bancos islámicos han crecido notablemente en el mundo musulmán, pero son sólo una parte muy pequeña del sistema bancario global. La banca islámica es hoy uno de los sectores de más rápido crecimiento mundo formada por más de 400 instituciones encargadas de la gestión de activos de más de 1 billón de dólares a nivel mundial. Se estima que la banca islámica está creciendo a un ritmo del 15% anual.

Seis de los diez principales bancos islámicos en el mundo son Iraníes.

Información relacionada.

(c) EENI Global Business School (1995-2024)

No usamos cookies

Inicio de página